RECURSO ESPECIAL Nº 1931432 - DF (2020/0235304-6)

RELATORA : MINISTRA NANCY ANDRIGHI

EMENTA

RECURSO ESPECIAL. AÇÃO DE EXECUÇÃO EXTRAJUDICIAL. VIOLAÇÃO DE

DISPOSITIVO CONSTITUCIONAL. NÃO CABIMENTO. VALORES DECORRENTES

DE EMPRÉSTIMO CONSIGNADO. DEPÓSITO EM CONTA SALÁRIO. NATUREZA

SALARIAL NÃO CONFIGURADA. IMPENHORABILIDADE AFASTADA.

JULGAMENTO: CPC/2015.

1. Ação de execução de título extrajudicial ajuizada em 2018, da qual foi

extraído o presente recurso especial, interposto em 25/05/2020 e concluso

ao gabinete em 08/04/2021.

2. O propósito recursal é decidir sobre a penhora de valores oriundos de

empréstimo consignado, depositados na conta salário do executado.

3. É incabível a interposição de recurso especial fundada em suposta

violação de dispositivo constitucional ou de qualquer ato normativo que

não se enquadre no conceito de lei federal, conforme disposto no art. 105,

III, "a" da CF/88.

4. O fato de o pagamento das parcelas incidir diretamente sobre a

contraprestação recebida como fruto do trabalho não equipara os valores

oriundos de empréstimo consignado aos vencimentos, subsídios, soldos,

salários, remunerações, proventos de aposentadoria, pensões, pecúlios,

montepios, ou às quantias recebidas por liberalidade de terceiro e

destinadas ao sustento do devedor e de sua família, aos ganhos de

trabalhador autônomo e aos honorários de profissional liberal, aos quais o

legislador conferiu a proteção da impenhorabilidade (art. 833, IV,

CPC/2015).

5. Se nem mesmo o salário e verbas assemelhadas, que têm natureza

alimentar, gozam de impenhorabilidade absoluta, não é razoável que se

confira tal blindagem aos valores decorrentes de empréstimo consignado,

apenas porque se encontram depositados na conta salário do devedor.

6. Hipótese em que, diferentemente do decidido pela Terceira Turma no

REsp 1.820.477/DF, (julgado em 19/05/2020, DJe 27/05/2020), o Tribunal

de origem, ao analisar o conjunto fático-probatório dos autos, registrou que

a penhora recaiu sobre valores cuja origem não foi comprovada pelo

devedor, não havendo, pois, falar em impenhorabilidade.

7. Recurso especial conhecido em parte e, nessa extensão, desprovido.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, acordam

os Ministros da TERCEIRA TURMA do Superior Tribunal de Justiça, por unanimidade,

negar provimento ao recurso especial, nos termos do voto do(a) Sr(a). Ministro(a)

Relator(a).

Os Srs. Ministros Paulo de Tarso Sanseverino (Presidente), Ricardo Villas Bôas

Cueva, Marco Aurélio Bellizze e Moura Ribeiro votaram com a Sra. Ministra Relatora.

Brasília, 08 de junho de 2021.

MINISTRA NANCY ANDRIGHI

Relatora

RELATÓRIO

Cuida-se de recurso especial interposto por ROBERTO MIGUEL BULAT,

fundado nas alíneas “a” e “c” do permissivo constitucional, contra acórdão do

TJ/DFT.

Ação: de execução de título extrajudicial ajuizada por COOPERATIVA DE

ECONOMIA E CREDITO MUTUO DOS SERV DO PODER EXEC FED, DOS SERV DA SEC DE

SAUDE E DOS TRAB EM ENSINO DO DF LTDA - SICOOB EXECUTIVO em face de BRAZUNI

GESTÃO E ADMINISTRAÇÃO DE BENEFÍCIOS EIRELI – ME, ROBERTO MIGUEL BULAT

e ISABEL SARAIVA DE SOUZA, referente à cédula de crédito bancário no valor de R$

74.508,39 (setenta e quatro mil quinhentos e oito reais e trinta e nove centavos).

Decisão: o Juízo de primeiro grau rejeitou a impugnação oferecida por

ROBERTO à penhora, via Bacenjud, das quantias de R$ 11.929,94 (Banco BRB) e R$

251,57 (Banco do Brasil) existentes em suas contas bancárias (fls. 262-263, e-STJ).

Acórdão: o TJ/DFT, à unanimidade, negou provimento ao agravo de

instrumento interposto por ROBERTO, nos termos da seguinte ementa:

DIREITO PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. AÇÃO DE EXECUÇÃO DE

TÍTULO EXTRAJUDICIAL. DECISÃO QUE REJEITA IMPUGNAÇÃO E MANTÉM

PENHORA REALIZADA NA CONTA DO DEVEDOR. VALORES BLOQUEADOS SE

REFEREM A EMPRÉSTIMO CONSIGNADO. INEXISTÊNCIA DE NATUREZA SALARIAL.

FALTA DE PROVAS DE QUE A PENHORA RESULTOU EM SALDO NEGATIVO. AGRAVO

IMPROVIDO.

1. Cuida-se de agravo de instrumento, com pedido de liminar, interposto contra

decisão proferida na execução de título extrajudicial, em que o juiz determinou o

levantamento apenas da restrição do valor comprovadamente de salário e

manteve penhora realizada em parte do valor constante em conta bancária do

executado, por entender que inexiste previsão legal que confira natureza salarial a

empréstimos consignados. 1.1. Em seu agravo, o recorrente pede que seja julgada

insubsistente e indeferida a penhora dos autos principais, que recaiu sobre

numerário impenhorável de verba de caráter estritamente salarial, de empréstimo

consignado e de saldo negativo em conta salarial do agravante.

2. Os empréstimos consignados não estão relacionados no inciso IV do art. 833 do

Código de Processo Civil, que prevê quais são as verbas impenhoráveis. 2.1.

Precedentes deste Tribunal: “A proteção conferida às verbas de natureza salarial

não pode ser estendida aos empréstimos consignados disponibilizados pela

instituição financeira ao correntista, por absoluta falta de previsão legal.”

(07005606520198070000, Relator: Eustáquio De Castro, 8ª Turma Cível, PJe:

7/6/2019).”

3. O Superior Tribunal de Justiça, ao julgar o REsp 1.837.702 – DF, passou a

permitir a constrição de percentual dos proventos dos devedores, de modo a

garantir a efetividade do processo, sem afrontar a dignidade ou a subsistência

destes e de sua família.

4. Não consta nos autos comprovação de que os valores bloqueados sejam verbas

salariais. Ademais, não há no extrato do executado qualquer informação que

possa denotar que o bloqueio culminou com o saldo negativo da conta.

5. Agravo improvido

Recurso especial: aponta violação do art. 1º, III, da CF/1988, do art.

833, IV, do CPC/2015, bem como dissídio jurisprudencial.

Alega que a penhora recaiu sobre “valor disponibilizado em conta a

título de empréstimo consignado de natureza salarial, que fora depositado em sua

conta justamente para cobrir o valor que o Recorrente devia à Recorrida, não

caracterizado como uma fonte de renda, tampouco renda estável do Recorrente,

bem como valor de sua propriedade (R$ 11.929,94)”, e que “tal numerário,

enquanto não utilizado pelo correntista, constitui patrimônio da própria SICOOB,

retirado de sua conta devido a penhora deferida nos autos n° 0703098-

44.2018.8.07.0003” (fls. 413-414, e-STJ).

Afirma que “todos os empréstimos, taxados como consignados, como

no caso dos presentes autos, são descontados diretamente da aposentadoria do

ora Recorrente, o que lhe confere natureza salarial e impenhorável” e que “não se

considerou a real situação de penúria do Recorrente, porque já vem cumprindo

outra decisão judicial de pagar pensão alimentícia à sua ex-esposa, fixada em 40%

(quarenta por cento) de seus rendimentos, conforme sentença de

divórcio/alimentos (ID n° 11817571) e demais deduções na fonte demonstradas

nos contracheques, que, somados, estão comprometendo 60% (sessenta por

cento) da sua renda mensal” (fl. 414, e-STJ).

Pleiteia o provimento do recurso especial para que seja reconhecida a

impenhorabilidade dos valores bloqueados.

Juízo prévio de admissibilidade: o TJ/DFT inadmitiu o recurso, dando

azo à interposição do AREsp 1.757.790/DF, do qual não conheceu a e. Presidência

do STJ.

Agravo interno: interposto por ROBERTO, foi provido para

reconsiderar a decisão agravada e determinar a autuação em recurso especial.

É o relatório.

VOTO

O propósito recursal é decidir sobre a penhora de valores oriundos de

empréstimo consignado, depositados na conta salário do executado.

DA VIOLAÇÃO DE DISPOSITIVO CONSTITUCIONAL

É incabível a interposição de recurso especial fundada em suposta

violação de dispositivo constitucional ou de qualquer ato normativo que não se

enquadre no conceito de lei federal, conforme disposto no art. 105, III, "a" da

CF/88.

DA POSSIBILIDADE DE PENHORA DE VALORES ORIUNDOS DE

EMPRÉSTIMO CONSIGNADO, DEPOSITADOS NA CONTA SALÁRIO DO EXECUTADO

Sustenta o recorrente ROBERTO que os valores depositados em sua

conta salário, decorrentes de empréstimo consignado, são impenhoráveis, por

força do disposto no art. 833, IV, do CPC/2015.

Para o TJ/DFT, no entanto, “os empréstimos consignados não estão

relacionados no inciso IV do art. 833 do Código de Processo Civil” (fl. 379, e-STJ),

razão pela qual foi mantida a penhora realizada.

Sobre o tema, a Lei 10.820/2003 estabelece que os empregados

regidos pela CLT, poderão autorizar, de forma irrevogável e irretratável, o desconto

em folha de pagamento ou na sua remuneração disponível dos valores referentes

ao pagamento de empréstimos, financiamentos, cartões de crédito e operações de

arrendamento mercantil concedidos por instituições financeiras e sociedades de

arrendamento mercantil, quando previsto nos respectivos contratos.

Assim também previu o legislador quanto aos benefícios da

Previdência Social (art. 115, da Lei 8.213/1991) e à remuneração ou proventos dos

servidores públicos civis federais (art. 45, § 2º, da Lei 8.112/1990).

Nessa toada, o empréstimo consignado, como informa o Banco

Central do Brasil, “é uma operação de crédito (empréstimo pessoal) cujo

pagamento é descontado diretamente, em parcelas mensais fixas, da folha de

pagamento ou do benefício previdenciário do contratante” (informação disponível

em:

https://www.bcb.gov.br/pre/pef/port/folder_serie_I_emprestimo_consignado.pdf,

acesso em 23/04/2021).

Trata-se, portanto, de uma espécie de empréstimo com garantia,

sendo esta representada pela própria remuneração do trabalhador, o que explica

ser uma das linhas de crédito mais baratas do mercado, na medida em que o risco

reduzido de inadimplência possibilita a cobrança de taxas de juros mais baixas.

E, justamente por incidir diretamente sobre a remuneração do

trabalhador, o percentual de comprometimento desta renda com o pagamento

das parcelas do empréstimo consignado é limitado por lei, no intuito de preservar

a dignidade do devedor: a Lei 14.131/2021 aumentou, até 31/12/2021, de 35%

para 40% o percentual máximo de consignação.

O fato de essas parcelas incidirem diretamente sobre a

contraprestação recebida pelo trabalho, entretanto, não equipara os valores

oriundos de empréstimo consignado aos vencimentos, subsídios, soldos, salários,

remunerações, proventos de aposentadoria, pensões, pecúlios, montepios, aos

ganhos de trabalhador autônomo e aos honorários de profissional liberal, aos quais

o legislador conferiu a proteção da impenhorabilidade (art. 833, IV, CPC/2015).

Como afirmado por esta Turma, no julgamento do REsp 1.820.477/DF,

(julgado em 19/05/2020, DJe 27/05/2020), “o recebimento desses valores [salário

e crédito decorrente do empréstimo consignado] encontra respaldo em bases

jurídicas distintas: o salário tem origem no contrato de trabalho ou na prestação

do serviço; o empréstimo tem origem em contrato de mútuo celebrado entre o

trabalhador (mutuário) e a instituição financeira ou cooperativa de crédito

(mutuante)”.

Logo, não há falar em natureza salarial dos valores decorrentes de

empréstimo consignado, como afirma o recorrente.

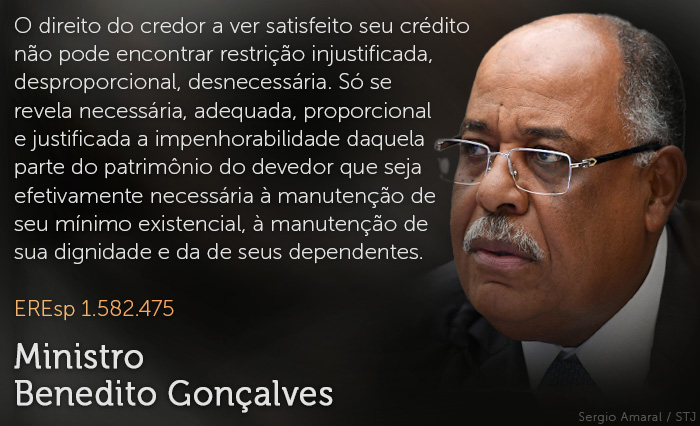

De mais a mais, se nem mesmo o salário e verbas assemelhadas, que

têm natureza alimentar, gozam da proteção da impenhorabilidade absoluta,

segundo decidiu a Corte Especial no julgamento do EREsp 1.582.475/MG (julgado

em 3/10/2018, DJe de 16/10/2018), não é razoável que se confira tal blindagem

aos valores decorrentes de empréstimo consignado, apenas porque se encontram

depositados na conta salário do devedor.

Firmadas essas premissas, verifica-se, no particular, que o TJ/DFT, ao

analisar o conjunto fático-probatório dos autos, concluiu que “havia diversos

créditos sem a comprovação da sua origem, totalizando R$ 18.633,68 (R$ 819,00 +

4.928,34 + 12.886,34)”; que se “determinou a manutenção da penhora do valor de

R$ 12.181,51, que seria uma quantia inferior aos créditos sem a demonstração da

sua origem”; que “no extrato de ID 12931030 - Pág. 239 há informação de que

apenas o montante de R$ 6.559,50 é decorrente de salário, os demais depósitos

são decorrentes de empréstimos consignados ou verbas em que não houve

comprovação da origem”; que “não há no extrato de ID 12931030 - Pág. 239

qualquer informação que possa denotar que o bloqueio culminou com o saldo

negativo da conta”; e, por fim, que “está claramente demonstrado que o valor

penhorado não se refere a verba salarial” (fl. 379, e-STJ).

Nesse contexto, diferentemente do decidido pela Terceira Turma no

REsp 1.820.477/DF, (julgado em 19/05/2020, DJe 27/05/2020), constata-se que a

penhora recaiu sobre valores cuja origem não foi comprovada pelo devedor, não

havendo, pois, falar em impenhorabilidade.

DA CONCLUSÃO

Forte nessas razões, CONHEÇO EM PARTE do recurso especial e, nessa

extensão, NEGO-LHE PROVIMENTO.

CERTIDÃO DE JULGAMENTO

TERCEIRA TURMA

Certifico que a egrégia TERCEIRA TURMA, ao apreciar o processo em epígrafe na

sessão realizada nesta data, proferiu a seguinte decisão:

A Terceira Turma, por unanimidade, negou provimento ao recurso especial, nos

termos do voto do(a) Sr(a). Ministro(a) Relator(a).

Os Srs. Ministros Paulo de Tarso Sanseverino (Presidente), Ricardo Villas Bôas

Cueva, Marco Aurélio Bellizze e Moura Ribeiro votaram com a Sra. Ministra Relatora.

De acordo com o voto do relator, ministro Benedito Gonçalves, a interpretação mais adequada ao texto legal é a que admite a flexibilização da impenhorabilidade quando a constrição dos vencimentos do devedor não atingir a dignidade ou a subsistência dele e de sua família.

De acordo com o voto do relator, ministro Benedito Gonçalves, a interpretação mais adequada ao texto legal é a que admite a flexibilização da impenhorabilidade quando a constrição dos vencimentos do devedor não atingir a dignidade ou a subsistência dele e de sua família. A ministra esclareceu que as exceções destinadas à execução de prestação alimentícia, como a possibilidade de penhora dos bens descritos no artigo 833,

A ministra esclareceu que as exceções destinadas à execução de prestação alimentícia, como a possibilidade de penhora dos bens descritos no artigo 833,